Акции «Самолета» сейчас торгуются так, будто рынок больше не верит в старую историю про быстрый рост девелопера. Еще несколько лет назад бумагу покупали как ставку на ипотечный бум, рост цен на жилье и масштабирование проектов. Сейчас инвесторы смотрят на другое: сколько стоит долг, сколько людей реально могут купить квартиру, сколько денег остается после процентов и не придется ли компании снова искать поддержку у банков или государства.

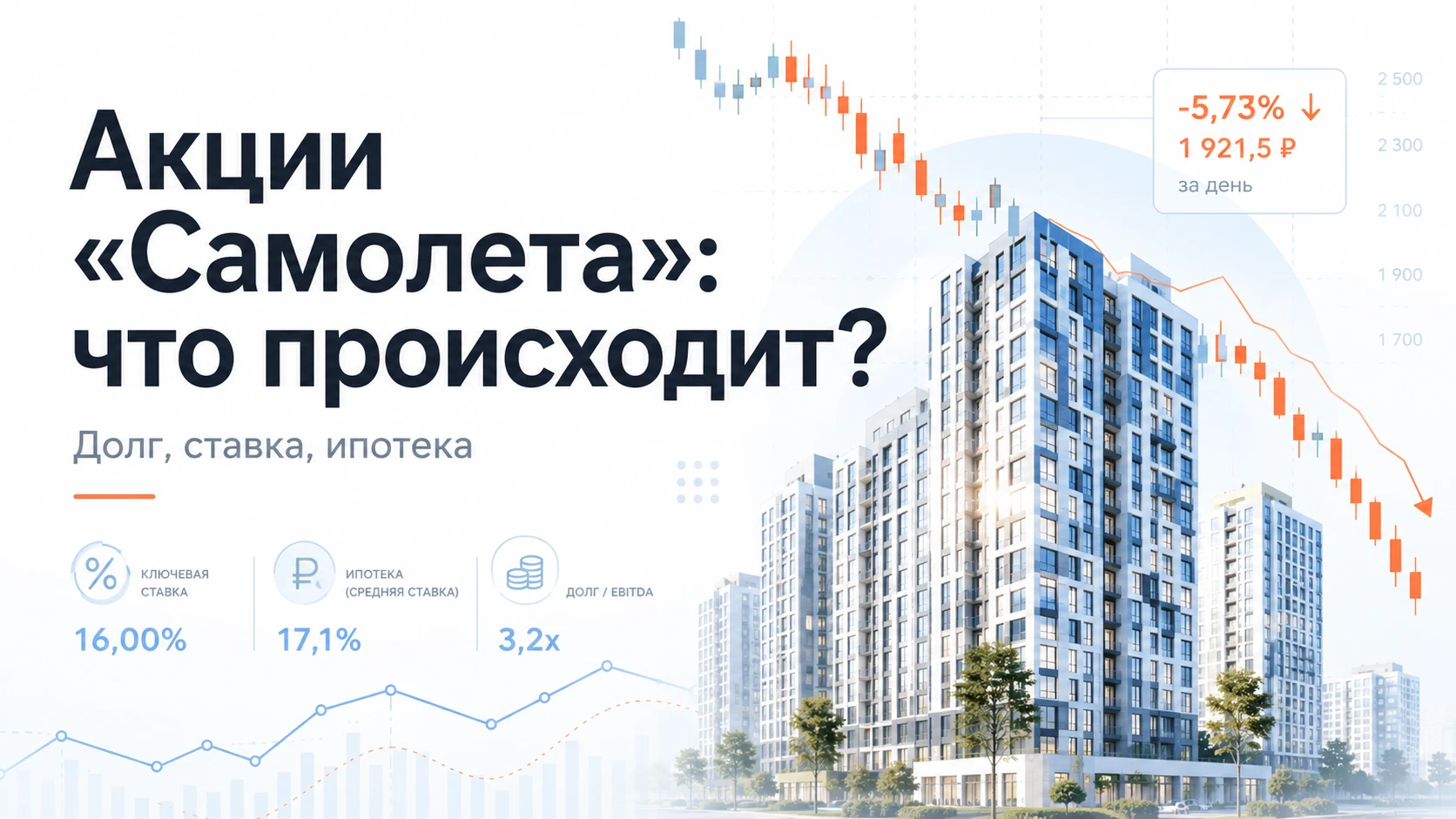

На 2 июля 2026 года акция SMLT закрылась на уровне 300,6 ₽. За месяц бумага потеряла 25,7%, за полгода — 69,48%, за год — 75,57%. Капитализация на этой цене — около 18,47 млрд ₽. Для крупного девелопера это уже не просто «коррекция на рынке недвижимости», а почти аварийная переоценка акционерного капитала.

| Показатель | Что показывает | Почему это давит на акцию |

|---|---|---|

| Цена акции на 02.07.2026 | 300,6 ₽ | Бумага торгуется около локальных минимумов |

| Падение за месяц | -25,7% | Рынок быстро пересчитал риск после ставки и ипотечных новостей |

| Падение за 6 месяцев | -69,48% | Инвесторы выходят не из одной бумаги, а из долговой модели |

| Падение за год | -75,57% | Потеря доверия к прежней оценке бизнеса |

| Капитализация | 18,47 млрд ₽ | Акционерный капитал стал тонкой прослойкой над долгом |

| Дата начала торгов | 29.10.2020 | Бумага давно публичная, рынок уже видел полный цикл роста и падения |

| Цена IPO | 950 ₽ | Текущая цена примерно на 68% ниже размещения |

«Самолет» вышел на Мосбиржу 29 октября 2020 года. IPO прошло по 950 ₽ за акцию, объем размещения составил 5% капитала. Тогда рынок платил за компанию как за девелопера роста: ипотека была доступнее, цены на новостройки шли вверх, а сама модель «больше проектов — больше продаж — выше капитализация» выглядела рабочей. Сейчас акция стоит примерно втрое дешевле цены размещения, хотя бизнес за эти годы стал крупнее.

Вот в этом и проблема. Компания может строить больше, продавать на сотни миллиардов и показывать EBITDA, но акция все равно падает, если инвестор не видит свободных денег для себя. У девелопера деньги проходят длинный круг: площадка, стройка, проектное финансирование, эскроу, ипотечный покупатель, ввод дома, раскрытие счетов. Когда ставка высокая, каждый участок этой цепочки становится дороже.

Главный удар пришел через ключевую ставку. Банк России 19 июня 2026 года снизил ее всего на 25 б.п., до 14,25% годовых. Для обычного читателя это может звучать как «ставка же снизилась». Для девелопера смысл другой: деньги все еще дорогие, ипотека все еще тяжелая, банки все еще осторожные, а проценты по долгу никто не отменял. ЦБ прямо указал, что денежно-кредитная траектория может остаться более высокой, чем ожидалось в апрельском сценарии.

Что происходит с застройщиком при такой ставке:

- покупатель смотрит на ежемесячный платеж и откладывает сделку;

- банк жестче оценивает заемщика и проект;

- продажи новостроек замедляются;

- деньги на эскроу приходят медленнее;

- проценты по долгу продолжают идти каждый месяц;

- маржа на бумаге есть, но кэш уходит на обслуживание финансирования.

Поэтому падение «Самолета» нельзя объяснять только плохим настроением инвесторов. Рынок считает простую вещь: если операционная прибыль уходит на проценты, акционер остается последним в очереди. Сначала банки, облигации, стройка, подрядчики, обязательства перед покупателями. Потом, если что-то осталось, акционер.

Операционные цифры у компании не выглядят катастрофой. По оценке Атона, продажи недвижимости за 2025 год составили 272 млрд ₽, что на 4% ниже 2024 года. В натуральном выражении продажи снизились на 6%, до 1,2 млн кв. м. Средняя цена квадратного метра выросла на 10%, до 219 тыс. ₽. Доля сделок с ипотекой составила 62% против 71% годом ранее.

Эти цифры показывают не развал бизнеса, а охлаждение модели. Компания еще продает много, цена метра растет, проекты идут. Но качество выручки меняется: доля ипотеки падает, покупатель становится слабее, темп продаж уже не тот, а долг никуда не делся.

Тут рынок смотрит не на пресс-релиз, а на баланс:

- Продажи в деньгах снизились на 4%, хотя цена метра выросла на 10%.

- Продажи в метрах упали на 6%, то есть физический спрос просел.

- Ипотечная доля снизилась с 71% до 62%, а для новостроек это основной канал спроса.

- Чистый долг с учетом проектного финансирования и эскроу к скорректированной EBITDA оценивался в 2,8х.

- Общий долг на конец первого полугодия 2025 года указывался на уровне 704 млрд ₽.

На спокойном рынке инвестор мог бы сказать: «Да, долг большой, но ставка снизится, продажи восстановятся, а масштаб сработает». Сейчас такой аргумент слабее. Ставка снижается медленно, семейную ипотеку держат в политическом режиме, а спрос на новостройки слишком зависит от условий госпрограмм.

Отдельная боль — семейная ипотека. Минфин в конце июня решил сохранить условия программы без изменений минимум до 1 октября 2026 года, но это не убрало риск, а просто отложило его. Ведомства продолжают обсуждать изменение программы, включая дифференцированный подход в зависимости от количества детей. Forbes также приводил оценку руководителя аналитического центра «Дом.РФ» Михаила Гольдберга: при жестком сценарии выдачи семейной ипотеки могут упасть на 30–35%, а финансирование стройки со стороны населения — примерно на 1 трлн ₽ в год.

Для «Самолета» это не абстрактная новость про льготы. Семейная ипотека — это труба, через которую девелоперы получают платежеспособный спрос. Если труба сужается, отдел продаж начинает упираться не в маркетинг, а в платеж покупателя. Можно дать скидку, можно добавить рассрочку, можно запустить акцию, но если семья не проходит по платежу, сделка не закрывается.

Сценарий по ипотеке сейчас выглядит так:

- до 1 октября условия формально сохраняются;

- покупатели могут ускорять сделки из логики «успеть до изменений»;

- после изменения правил возможна просадка выдач;

- застройщики могут поддерживать спрос скидками и субсидиями;

- скидки и субсидии бьют по марже;

- слабая маржа при дорогом долге снова давит на акцию.

Здесь важно не перепутать временную передышку с решением проблемы. Отсрочка изменений по семейной ипотеке может дать рынку несколько месяцев воздуха. Но инвестор покупает не летний всплеск заявок, а денежный поток на годы вперед. Если осенью условия станут жестче, рынок снова пересчитает продажи, скорость раскрытия эскроу и долговую нагрузку.

«Акции Самолета находятся под давлением по следующим причинам:— сектор застройщиков в целом проживает достаточно тяжелый период в связи с высокими ставками. Жесткая ДКП ЦБ РФ снижает спрос на недвижимость, продажи под давлением. Снижение ключевой ставки на 0,25% на последнем заседании ЦБ РФ расстроило рынок — консенсус ожидал снижение на 0,5%. Дальнейшее снижение ключевой ставки, вероятно, будет более плавным;— ужесточение льготных ипотечных программ. С 1 июля планируется очередное ужесточение семейной ипотеки, что может привести к дальнейшему падению спроса на новостройки;— у компании высокая долговая нагрузка. В условиях высоких ставок это большой минус, на процентные расходы уходит практически вся операционная прибыль.Эти и другие факторы оказывают негативное влияние на бизнес и котировки акций Самолета. Позитивом может стать более резкое снижение ключевой ставки. Но пока этот сценарий выглядит маловероятным».

Аналитик УК «Ингосстрах-Инвестиции» Артем Аутлев

Я бы отдельно выделил историю с господдержкой. В феврале 2026 года «Самолет» обратился в правительство за поддержкой. По данным Forbes, речь шла о льготном кредите или другом стабилизационном инструменте на 50 млрд ₽ сроком до трех лет, а акции на этой новости упали на 5%. Компания объясняла запрос оптимизацией финансирования в условиях жесткой денежно-кредитной политики.

Позже финансовый директор «Самолета» Нина Голубничая уточняла, что компания просила не «деньги в дыру», а субсидирование процентной ставки. Она также говорила, что акционеры не намерены передавать пакет государству или другому инвестору, а компания не допускает невыплату купонов по облигациям. Для долгового рынка это успокаивающий сигнал. Для акций — не до конца.

Почему акционеры все равно нервничают? Потому что господдержка, субсидии, переговоры с кредиторами и обещания по купонам говорят о том, что бизнесу тяжело не операционно, а финансово. Дома строятся, продажи идут, бренд живой. Но стоимость денег стала такой, что прежняя модель роста начала скрипеть.

Для рынка акций это токсичная комбинация:

- бизнес капиталоемкий;

- цикл стройки длинный;

- долг большой;

- ставка высокая;

- спрос зависит от льготной ипотеки;

- дивиденды не просматриваются;

- любая новость о ставке или госпрограмме сразу меняет оценку компании.

На Мосбирже у «Самолета» в обращении 61,579 млн акций, лот — 1 акция, тикер — SMLT, первый уровень листинга. Это ликвидная публичная бумага, а не малоизвестная история третьего эшелона. Поэтому падение здесь болезненно еще и репутационно: застройщик был одним из символов ипотечного роста, а теперь стал символом того, как быстро высокая ставка ломает девелоперскую математику.

Исторически рынок уже видел в «Самолете» сильную историю. IPO по 950 ₽ в 2020 году, рост на ипотечном буме, высокие ожидания по масштабированию, ставка на цифровые сервисы и большую земельную базу. Но рынок акций жесток к компаниям, которые растут на заемных деньгах. Пока деньги дешевые, долг ускоряет рост. Когда деньги дорогие, тот же долг начинает работать против акционера.

Механика простая. Допустим, компания строит много проектов и показывает большую EBITDA. Если ставка по долгу высокая, финансовые расходы забирают значительную часть операционного результата. Если продажи тормозят, деньги возвращаются медленнее. Если эскроу раскрывается позже, баланс остается напряженным. Если ипотека ужесточается, новые продажи становятся дороже для клиента. В итоге инвестор снижает цену акции заранее, не дожидаясь плохого годового отчета.

Сейчас у «Самолета» есть три рабочих сценария.

Первый — позитивный. ЦБ быстрее снижает ставку, ипотека оживает, семейную программу не ломают резко, банки спокойно рефинансируют долг, а компания показывает денежный поток после процентов. В этом случае акция может быстро отскочить: после падения на 70%+ любая хорошая новость дает сильное движение.

Второй — базовый. Ставка снижается медленно, ипотека остается выборочной, продажи идут, но без прежнего разгона, компания экономит, переносит часть проектов, аккуратно работает с долгом. В таком сценарии акция может долго болтаться внизу: бизнес живой, но акционерная история скучная, дивидендов нет, риск высокий.

Третий — плохой. Ставка держится выше ожиданий, семейную ипотеку режут жестко, выдачи падают, покупатель требует скидки, банки давят по условиям, а компании приходится сильнее сокращать инвестиции или искать новые формы поддержки. Тогда низкая цена акции окажется не «подарком рынка», а предупреждением.

Мой вывод такой: акции «Самолета» сейчас падают не потому, что инвесторы внезапно разлюбили девелоперов. Рынок пересчитал стоимость компании в новой реальности, где долг дорогой, ипотечный покупатель слабее, госпрограммы нестабильны, а операционная прибыль может уходить на проценты. Бумага может дать резкий отскок на снижении ставки или мягких решениях по ипотеке, но пока это ставка не на рост, а на то, что компания спокойно пройдет период дорогих денег.

Для инвестора главный вопрос здесь не «дешево ли после падения». После минус 75% почти все выглядит дешево. Главный вопрос другой: останется ли у акционера стоимость после банков, облигаций, стройки, субсидий, скидок и процентных платежей. Пока рынок отвечает грубо: сначала покажите кэш, потом поговорим про переоценку.